Regeringen er forpligtet til inden for tre måneder at gennemføre henstillingen eller redegøre for, hvorfor henstillingen i givet fald ikke gennemføres. Såfremt Rådet vurderer, at opfølgningen ikke i tilstrækkelig grad følger Rådets anbefaling, skal Rådet offentliggøre, hvilke konsekvenser det vurderes at have for systemisk risiko.

Evaluering af Regeringens opfølgning på Rådets henstilling[1]

Regeringen har valgt ikke at imødekomme Rådets henstilling om at begrænse adgangen til afdragsfrie boliglån i Danmark for nuværende. Rådet vurderer på den baggrund, at sårbarheder på boligmarkedet fortsat er en kilde til systemiske risici for både samfundsøkonomien og det finansielle system.

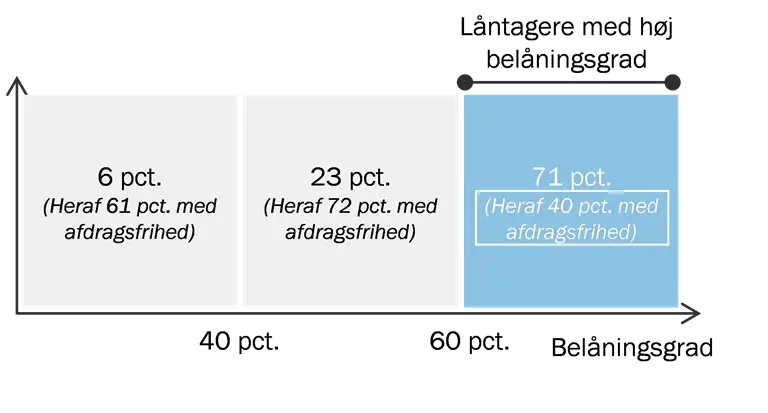

Der er en betydelig udbredelse af afdragsfrie lån i Danmark, også blandt højt belånte boligejere, jf. figur 1. De lempelige muligheder for optagelse af lån med afdragsfrihed øger risikoen for, at boligejere gældsætter sig uforholdsmæssigt højt. Afdragsfrihed giver i kombination med det lave renteniveau mulighed for at optage stor gæld modsvaret af en meget lav ydelse. Når mange boligejere er højt gældsat, øger det risikoen for sammenfaldende tab ved negative økonomiske stød, der kan ramme dansk økonomi. Den store udbredelse giver negative eksternaliteter på makroniveau og opbygger dermed systemiske risici.

I sit svar til Rådet vurderer Regeringen, at den finansielle stabilitet og de danske husholdningers robusthed ikke aktuelt er truet. Den vurdering er baseret på, at boligprisstigningerne er aftaget de seneste måneder. Derudover peger Regeringen på, at husholdningernes gæld relativt til BNP og kreditvæksten stadig er betydeligt under det, man så op til finanskrisen. Regeringen peger samtidig på, at der siden finanskrisen i 2008 er gennemført en række tiltag i den finansielle regulering af boliglån.

Rådet vurderer ikke, at en aftagende boligprisvækst vil reducere opbygningen af systemiske risici relateret til udbredelsen af afdragsfrihed ved høje belåningsgrader. Aftagende prisvækst fjerner ikke risikoen for optagelse af uhensigtsmæssigt høj gæld, som afdragsfriheden indebærer, særligt ved det nuværende meget lave renteniveau. Det skal ses i lyset af, at Rådets henstilling havde det primære sigte at øge robustheden blandt danske boligejere og det finansielle system, som eksisterende regulering ikke adresserer i tilstrækkelig grad. Henstillingens sigte har ikke været at regulere boligprisudviklingen.

Rådet vil fortsat følge udviklingen på boligmarkedet samt udviklingen i husholdningernes boliggæld og anvendelse af afdragsfrie boliglån.

| Fordelingen af nye lån med afdragsfrihed på belåningsgrad, 1. og 2. kvartal 2021 |

Figur 1 |

|

Note: Figuren er baseret på et vægtet gennemsnit af realkreditinstitutternes bruttonyudlån for 1. og 2. kvartal 2021.

Kilde: Egne beregninger på baggrund af Kreditregisteret |

[1] Ministeriernes repræsentanter samt Finanstilsynet har ikke stemmeret i forhold til henstillinger rettet mod Regeringen og deltager derfor ikke i Rådets opfølgning på henstillinger rettet mod Regeringen.