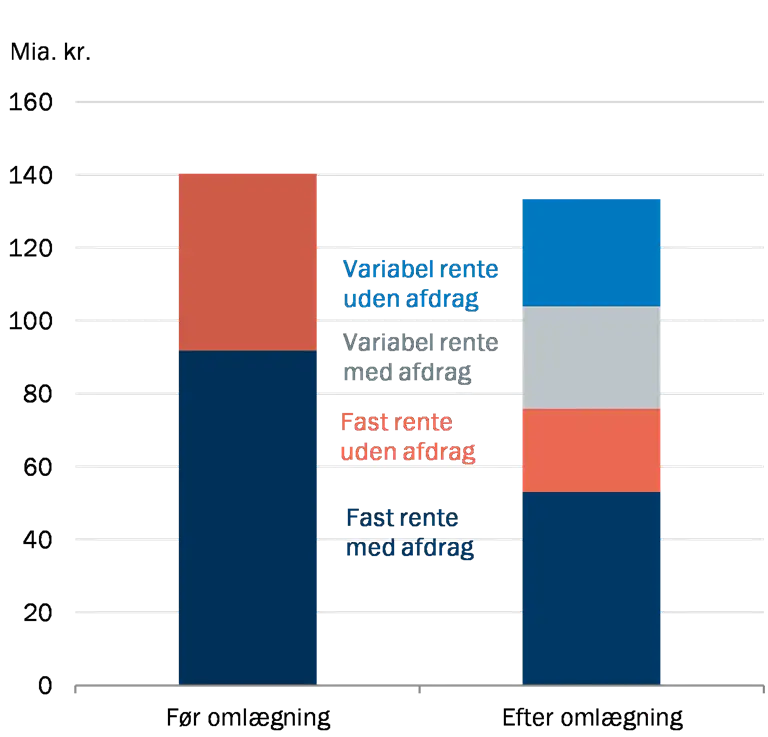

Det Systemiske Risikoråd (Rådet) observerer, at de danske boligejere i stigende grad optager lån med variabel rente og afdragsfrihed. Disse boligejere påtager sig en risiko for, at deres ydelser stiger markant i tilfælde af stigende renter. Dette ville indebære et væsentligt reduceret rådighedsbeløb og øget risiko for misligholdelse af lånet. Udviklingen danner grobund for risikoopbygning og kan øge tab i institutterne ved et konjunkturtilbageslag.

Danske boligejere har betydelige aktiver, men er også blandt de mest forgældede i verden målt på bruttogæld i forhold til disponibel indkomst. Derudover er der en betydelig udbredelse af afdragsfrie lån, også blandt højt belånte boligejere. Den seneste udvikling i realkreditrenter har desuden været medvirkende til en hastig udbredelse af variabelt forrentede lån, herunder uden afdrag. I første halvår 2022 optog husholdningerne 70 mia. kr. i variabelt forrentede realkreditlån uden afdrag. Siden februar 2022 er den udestående fastforrentede realkreditgæld reduceret. I samme periode har særligt variabelt forrentede lån uden afdrag bidraget positivt til kreditvæksten. Det hænger sammen med, at store dele af lånoptagelsen er foretaget i forbindelse med en låneomlægning, hvor boligejerne har indfriet deres fastforrentede lån og erstattet det med et nyt, variabelt forrentet lån med afdragsfrihed. Rentestigninger, hvor den lange rente er steget mere end den korte, har bidraget til, at variabelt forrentede lån herunder uden afdrag bliver mere udbredt.

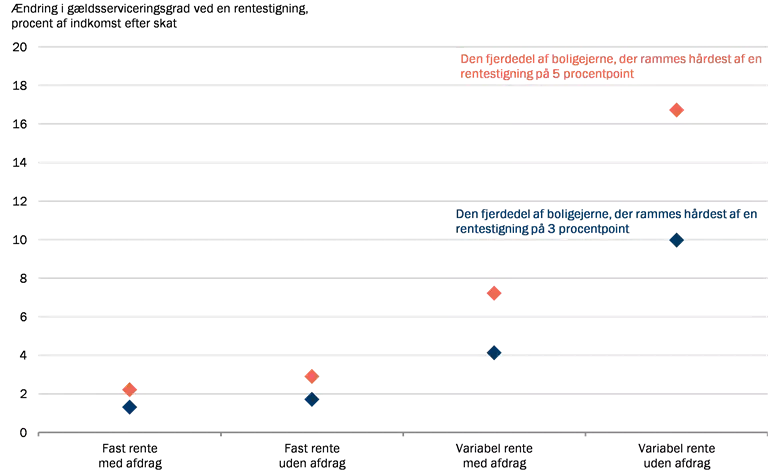

Udsigterne for dansk økonomi er præget af høj inflation, stigende renter og lavere økonomisk vækst [1] Disse udsigter kan forværre boligejernes tilbagebetalingsevne. Stigende renter forventes samtidig at give faldende nominelle boligpriser, hvilket øger risikoen for teknisk insolvens. Ydelsen på variabelt forrentede lån uden afdrag er mere følsom over for stigende renter end ydelsen på andre låntyper. Med udgangspunkt i ultimo 2020 vil den fjerdedel af boligejerne med variabelt forrentede lån uden afdrag, der rammes hårdest, få en ydelsesstigning svarende til 10 procent eller mere af deres indkomst efter skat ved en rentestigning på 3 procentpoint.

Siden udgangen af 2020 er realkreditrenterne steget betydeligt.[2] Betragtes en større rentestigning på 5 procentpoint fra niveauet ved udgangen af 2020, vil den fjerdedel af boligejerne med variabelt forrentede lån uden afdrag, der rammes hårdest, få en ydelsesstigning svarende til 17 procent eller mere af deres indkomst efter skat, jf. figur 1.[3]

Det Systemiske Risikoråd vurderer, at den aktuelle udvikling i relation til udbredelsen af variabelt forrentede lån med afdragsfrihed giver anledning til opbygning af uadresserede risici. Det er vigtigt, at boligejere, der optager lån med variabel rente og afdragsfrihed, har tilstrækkelig luft i økonomien til at kunne håndtere store rentestigninger. Det er særligt vigtigt for de boligejere, der øger deres gæld betydeligt i forbindelse med låneomlægninger. Rådet vil følge udviklingen nøje.

| Boligejere med variabelt forrentede lån uden afdrag oplever den største stigning i gældsserviceringsgraden ved en rentestigning |

Figur 1 |

|

Note: Ændring i gældsserviceringsgrad ved en 3 og 5 procentpoints rentestigning for boligejere. Udgangspunktet er renteniveauet ved udgangen af 2020, og kun boligejere, der ville nå næste rentefiksering på deres realkreditgæld i 2021, får en ny rente. Al bankgæld antages desuden af få ny rente. Ved begge rentestigninger betragtes den fjerdedel af boligejerne, der rammes hårdest (75-procent fraktilen). 25 procent af boligejerne inden for hver låntype ville da få en stigning i gældsserviceringsgraden på minimum det angivne. Se Boks B for flere detaljer.

Kilde: Danmarks Statistik og Danmarks Nationalbank. |

Begrundelse

Boligejere øger deres optag af lån med variabel rente og afdragsfrihed

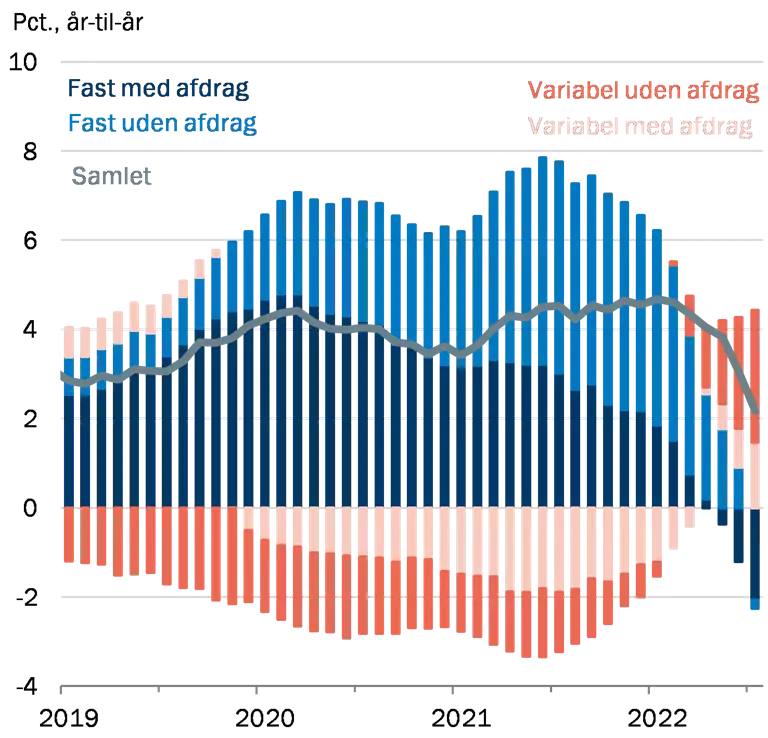

Udviklingen i de danske realkreditrenter har medvirket til, at boligejere og -købere i større grad optager variabelt forrentede realkreditlån med afdragsfrihed, jf. figur 2, venstre. Denne låntype indebærer særlig høj følsomhed over for stigende renter, jf. Boks A. 43 pct. af nyudlånet er foretaget i forbindelse med en låneomlægning. Boligejere, der omlagde lån i 1. halvår 2022, havde efter omlægningen samlet restgæld på 133 mia. kr. Lidt under halvdelen af lånene blev omlagt til variabel rente, hvoraf 29 mia. kr. blev omlagt til variabelt forrentede lån uden afdrag, jf. figur 2, højre.

Den øgede tilbøjelighed til at vælge låntyper, der er mere følsomme over for rentestigninger, kommer i kølvandet på en længere periode med stigende udbredelse af fastforrentede realkreditlån. De faldende og meget lave lange renter frem til starten af 2022 medvirkede således til, at boligejerne optog fastforrentede lån og dermed opnåede mindre følsomhed over for stigende renter. Variabelt forrentede lån med afdragsfrihed udgjorde ved udgangen af juli 2022 30 pct. af det samlede realkreditudlån til husholdninger. Mere rentefølsomme låntyper gør, at en større andel af boligejerne er mere udsatte over for økonomiske udsving og stigende ydelsesbetalinger på deres lån.

| Variabelt forrentede lån bidrager igen til udlånsvæksten og optages særligt i forbindelse med låneomlægning Figur 2 |

| Vækstbidrag til husholdningernes samlede nyudlån |

Boligejernes låneomlægninger i første halvår 2022 |

|

|

|

|

Note: Venstre: År-til-år-vækstbidrag til det samlede realkreditudlån til husholdninger fordelt på låntype. Nominelle værdier fra MFI-statistikken. Seneste observation er juli 2022. Højre: Samlet restgæld for boligejere, der har omlagt et fastforrentet realkreditlån i 1. halvår 2022. Værdien af restgælden er angivet som den nominelle værdi, både før og efter omlægningen. Værdien før omlægning er opgjort i 4. kvartal 2021 og 1. kvartal 2022 for omlægninger foretaget i henholdsvis 1. kvartal 2022 og 2. kvartal 2022. Eventuelt indfriet bankgæld i forbindelse med låneomlægningen er fratrukket restgælden efter omlægningen. Låntypen for boligejere med flere lån er kategoriseret efter låntagers største enkeltstående lån.

Kilde: Danmarks Statistik, Danmarks Nationalbank og Kreditregisteret. |

|

Variabelt forrentede lån uden afdrag indebærer særlig høj følsomhed over for stigende renter

|

Boks A

|

|

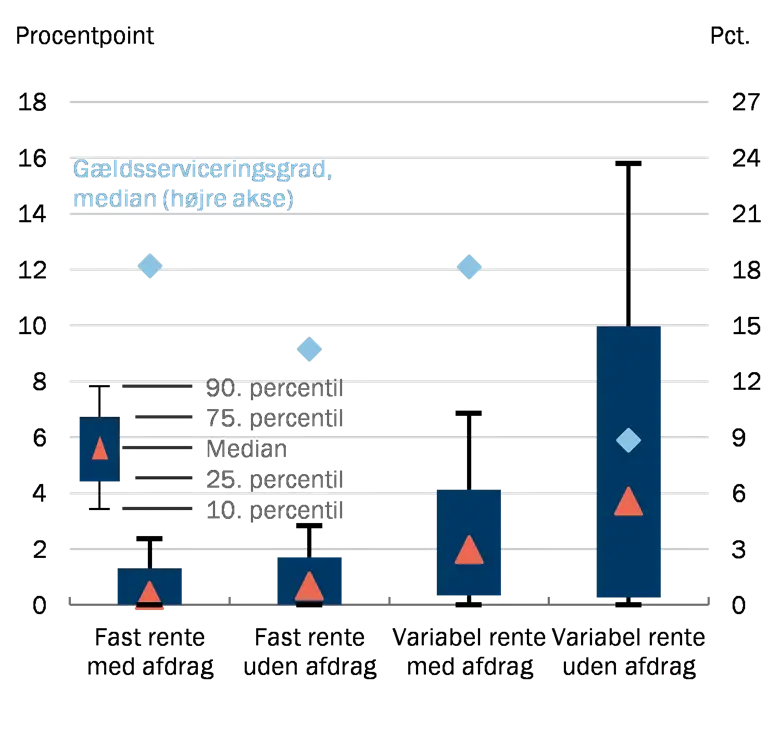

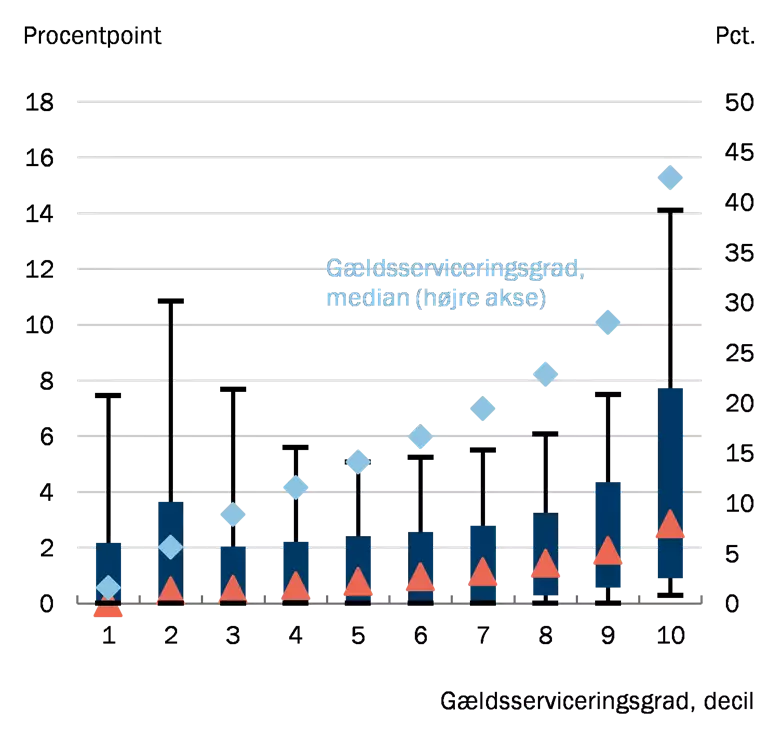

Boligejernes følsomhed over for stigende renter afhænger af flere forhold, hvor låntypen er en vigtig faktor. Nationalbanken har udgivet et Working Paper, der analyserer ændringen i boligejernes gældsserviceringsgrad ved rentestød.[4] Analysen anvender registerdata fra Danmarks Statistik for perioden 2009 til 2020, og det er kun banklån og variabelt forrentede realkreditlån med rentefiksering i løbet af 2021, der udregnes en ny gældsserviceringsgrad for, jf. Boks B. Hvis vi betragter en 3 procentpoints rentestigning, vil de 25 procent af boligejerne med variabelt forrentede lån uden afdrag, der rammes hårdest, opleve en stigning i gældsserviceringsgraden svarende til mindst 10 procent af deres indkomst efter skat, jf. figur 3, venstre. For den typiske boligejer i denne gruppe indebærer det en stigning i gældsserviceringsgraden fra 11 pct. til 26 pct. af deres indkomst efter skat. Boligejere med variabelt forrentede lån uden afdrag har dog i udgangspunktet en lavere gældsserviceringsgrad sammenlignet med boligejere med andre låntyper. Den lave gældsserviceringsgrad på 11 pct. afspejler et meget lavt niveau for de korte realkreditrenter ved udgangen af 2020.

Boligejeres følsomhed over for stigende renter er ikke kun bestemt af deres valg af låntype, men også af, hvor stor en del af deres indkomst, de i forvejen bruger på at betale renter, bidrag og afdrag på deres lån (gældsserviceringsgraden). Mange boligejere med en i forvejen høj gældsserviceringsgrad vil også opleve en betydelig stigning i ydelsesbetalingerne på deres gæld ved en rentestigning, jf. figur 3, højre. Fx vil den fjerdedel af boligejerne, som rammes hårdest i den øverste decil for gældsserviceringsgraden, opleve en stigning svarende til knap 8 pct. i boligydelsen i forhold til deres indkomst efter skat, hvis renten stiger med 3 procentpoint. Denne følsomhed hænger sammen med boligejernes belåningsgrad. Har en boligejer banklån oven på realkreditlånet, er dette typisk variabelt forrentet og dermed følsomt over for stigende renter.

|

|

|

|

|

Låntype og gældsserviceringsgrad er afgørende for følsomheden over for rentestigninger

|

Figur 3

|

|

Ændring i gældsserviceringsgrad ved en 3 procentpoints rentestigning

|

Ændring i gældsserviceringsgrad ved en 3 procentpoints rentestigning fordelt på boligejernes gældsserviceringsgrad

|

|

|

|

Note: Ændring i gældsserviceringsgrad for boligejere ved et rentestød på 3 procentpoint i 2020.

Kilde: Danmarks Statistik og Danmarks Nationalbank.

|

| |

|

|

|

|

|

|

|

Metode- og datagrundlag for analyse af boligejernes robusthed over for rentestigninger

|

Boks B

|

|

Metode og antagelser i analyse

Boligejernes rentefølsomhed er udregnet som ændringen i gældsserviceringsgraden ved en stigning i renten på de enkelte lån på 3 procentpoint. I figur 1 anvendes også en rentestigning på 5 procentpoint. Beregningerne er dog tilnærmelsesvist lineære. I registerdata kan realkreditlån med variabel rente samt rentefikseringstidspunktet identificeres. I beregningen er det kun variabelt forrentede realkreditlån med rentefiksering i 2021, der udregnes en ny gældsserviceringsgrad for. For banklån antages det, at alle banklån får en højere rente. Se Nationalbankens Working Paper udarbejdet af Bech, Hviid og Mikkelsen (2021) for en komplet metodebeskrivelse.

Datagrundlag og definition af gældsserviceringsgrad

Analysen er lavet på baggrund af registerdata fra Danmarks Statistik. Indkomst- og formueforhold for de enkelte husholdninger er koblet sammen med data om deres realkredit- og bankgæld. Registrene indeholder oplysninger om låntype, restgæld, rentesats, løbetid, afdragsprofil og rentefikseringstidspunkt for de enkelte lån. Der kan således udregnes rente-, afdrags- og bidragsbetalinger for den enkelte husholdnings gæld. De nødvendige registre til at udregne gældsserviceringsgrader er tilgængelige for perioden 2009-2020.

Gældsserviceringsgraden er udregnet som rente-, afdrags- og bidragsbetalinger på bank- og realkreditlån over det kommende år. Rentefølsomheden i forhold til gældsserviceringsgrad er nærmere analyseret i føromtalte Working Paper af Bech, Hviid og Mikkelsen (2021).

|

Øget følsomhed over for stigende renter kan få negative konsekvenser for finansiel stabilitet

Høj inflation, stigende renter og lavere økonomisk vækst forventes at præge dansk økonomi den næste tid.[5] Høj inflation lægger et nedadrettet pres på de danske boligejeres rådighedsbeløb, hvis deres indkomst ikke følger med forbrugerprisvæksten.[6] Særligt de stigende energipriser betyder markant øgede udgifter for en række husholdninger. Rentestigninger vil forværre boligejernes økonomiske råderum yderligere, og øget følsomhed over for rentestigninger indebærer, at flere boligejere kan få svært ved at opfylde deres forpligtelser til boligfinansiering i tilfælde af stigende renter. Samlet set kan øget følsomhed over for rentestigninger øge institutternes tab ved et konjunkturtilbageslag.

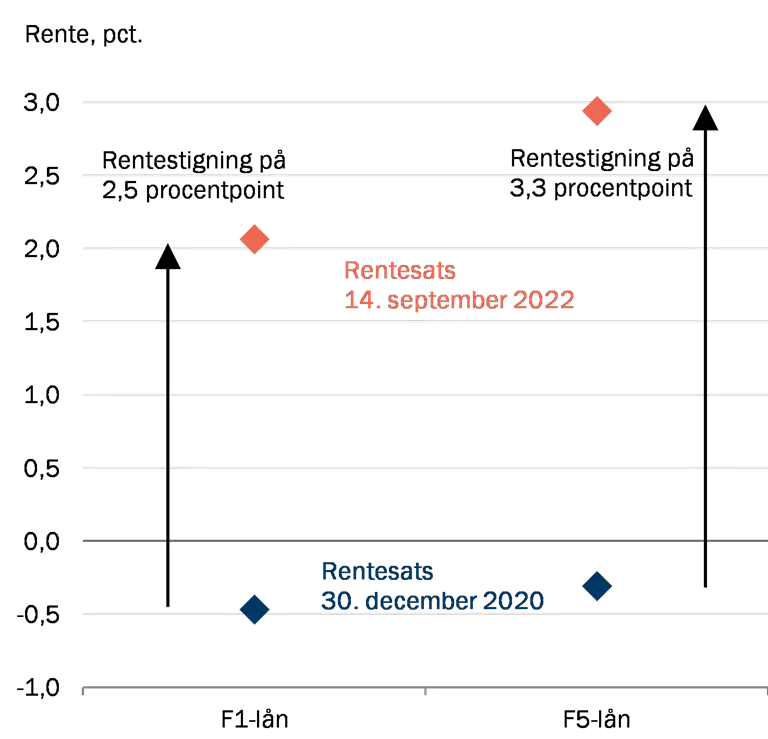

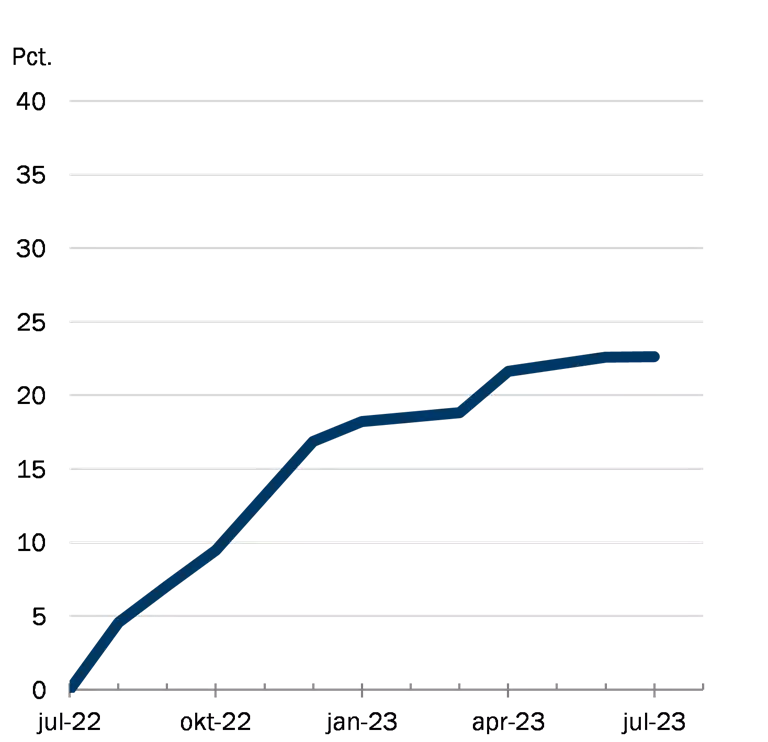

Analysen i Boks A tager udgangspunkt i renteniveauet ved udgangen af 2020. Siden udgangen af 2020 er renten på et F1-lån steget med 2,5 procentpoint til 2,1 pct., og renten på et F5-lån er steget med 3,3 procentpoint til 2,9 pct., jf. figur 4, venstre. Et 3 procentpoints stød til renten som anlagt i modellen er derfor allerede indtruffet for nogle låntyper. De korte renter forventes desuden at stige yderligere fremadrettet for at bekæmpe den høje inflation.[7] Stigninger i en boligejers ydelser sker, når renten fikseres. Fra juli 2022 og 12 måneder frem vil 23 pct. af boligejernes samlede gæld få en ny rente, jf. figur 4, højre. Det svarer til en samlet boliggæld på 447 mia. kr.

| Mange boligejere står snart til at få en ny og markant højere rente på deres boliggæld |

Figur 4 |

| Ændring i rentesatsen på realkreditlån |

Akkumuleret andel af boliggæld med ny rente |

|

|

Note: Højre: Planlagte rentetilpasninger på eksisterende bank- og realkreditlån fra juli 2022. Andele angiver lån med ny rente siden juli 2022. Lån, som får en ny rente flere gange, tæller kun med én gang.

Kilde: Kreditregisteret, egne beregninger og Nordea Analytics. |

Mange boligejere med et variabelt forrentet lån har høj belåningsgrad

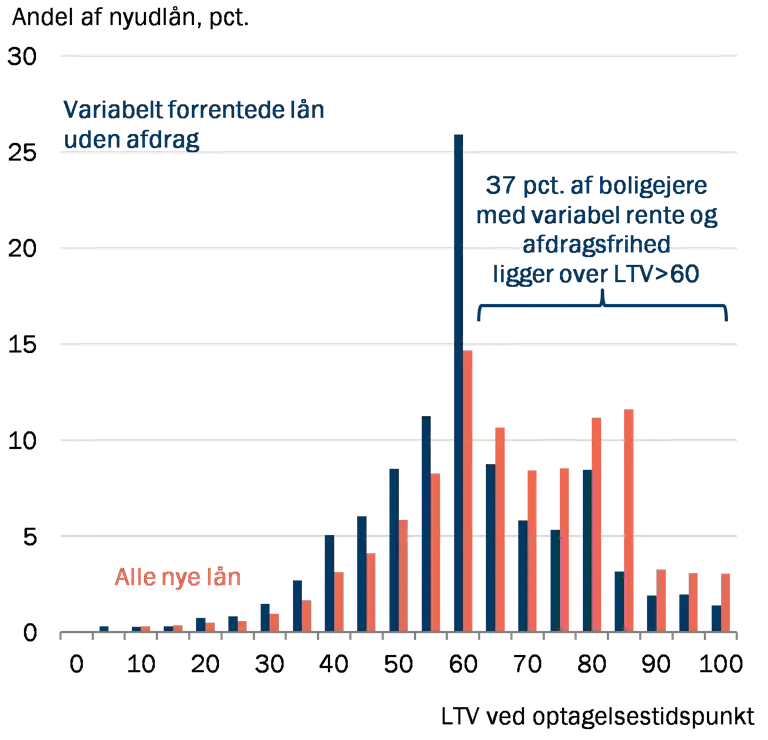

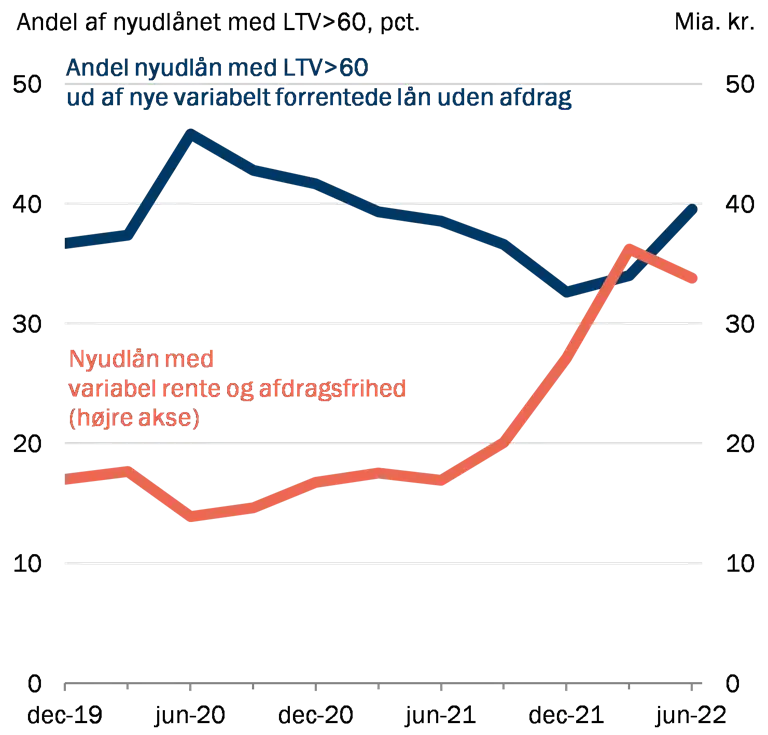

Boligejere, der optager variabelt forrentede lån uden afdrag, har typisk lavere belåningsgrad end boligejere, der optager andre låntyper. Givet de risici, variabelt forrentede lån uden afdrag indebærer, er dette også nødvendigt. Af nyudlånet i første halvår 2022 har 37 pct. af boligejernes realkreditgæld, der er optaget med variabelt rente uden afdrag, imidlertid en høj belåningsgrad over 60 pct., jf. figur 5, venstre. Andelen af nyudlånet med variabel rente uden afdrag, der har høj belåningsgrad, har været relativt konstant omkring 39 pct. siden ultimo 2019. Mængden af nye lån med variabel rente og afdragsfrihed er imidlertid siden juni 2021 steget betydeligt, hvorfor flere boligejere aktuelt har en høj belåningsgrad og variabel rente uden afdrag, jf. figur 5, højre. I bekendtgørelsen for god skik for boligkredit begrænses låntagernes muligheder for at optage lån med variabel rente og afdragsfrihed, hvis låntager har en høj belåningsgrad og gældsfaktor.[8] Boligejere med lavere belåningsgrad og gældsfaktor har dog frit valg af låntype.

| En stor del af nyudlånet med variabel rente og afdragsfrihed har høj belåningsgrad |

Figur 5 |

| Fordeling af LTV for nyudlån, der er optaget med variabel rente og afdragsfrihed i første halvår 2022 |

Udvikling i nyudlån med variabel rente og afdragsfrihed |

|

|

Note: Venstre: Fordelingen af LTV på personniveau for boligejere, der har optaget et realkreditlån. Opgjort efter restgæld for nyudlån og fordelt efter alle boligejere, der har optaget et nyt realkreditlån, og boligejere, der har optaget et realkreditlån med variabel rente og afdragsfrihed i 1. halvår 2022. Højre: LTV>60 er identificeret efter LTV på personniveau.

Kilde: Egne beregninger på baggrund af Kreditregisteret. |

Svingende boligpriser nødvendiggør robuste boligejere

Boligejere bør opbygge tilstrækkelig robusthed til at overkomme boligprisfald, der vil forekomme med regelmæssige mellemrum. De danske boligpriser svinger over tid, hvilket indebærer, at boligejere med høj gæld i forhold til boligens værdi har risiko for at blive teknisk insolvente. Siden 1980 har det danske boligmarked således oplevet to længere perioder, hvor de nominelle boligpriser er faldet med i omegnen af 20 pct.

Boligejere med fastforrentede lån vil have en vis friværdibeskyttelse ved rentestigninger, fordi kursværdien af gælden falder, når renterne stiger. Den beskyttelse har boligejere med afdragsfrie, variabelt forrentede lån ikke. I en tid, hvor risikoen for store boligprisfald er steget,[9] er det bekymrende, at den mest risikable låntype igen vinder frem.

Afdrag øger robustheden og reducerer risikoen for misligholdelse af lån

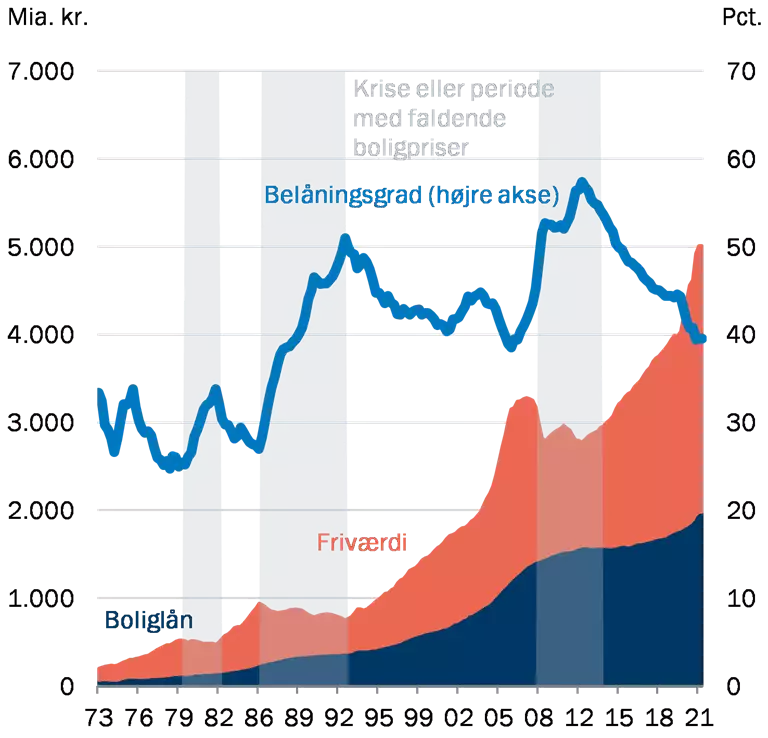

Forud for kriserne med faldende boligpriser var de gennemsnitlige belåningsgrader faldet som følge af stigende boligpriser, jf. figur 6, venstre. Lave gennemsnitlige belåningsgrader forhindrede dog ikke, at de danske realkreditinstitutter i eksempelvis 1990-91 havde betydelige tab og nedskrivninger på deres udlån mod pant i ejerboliger.[10]

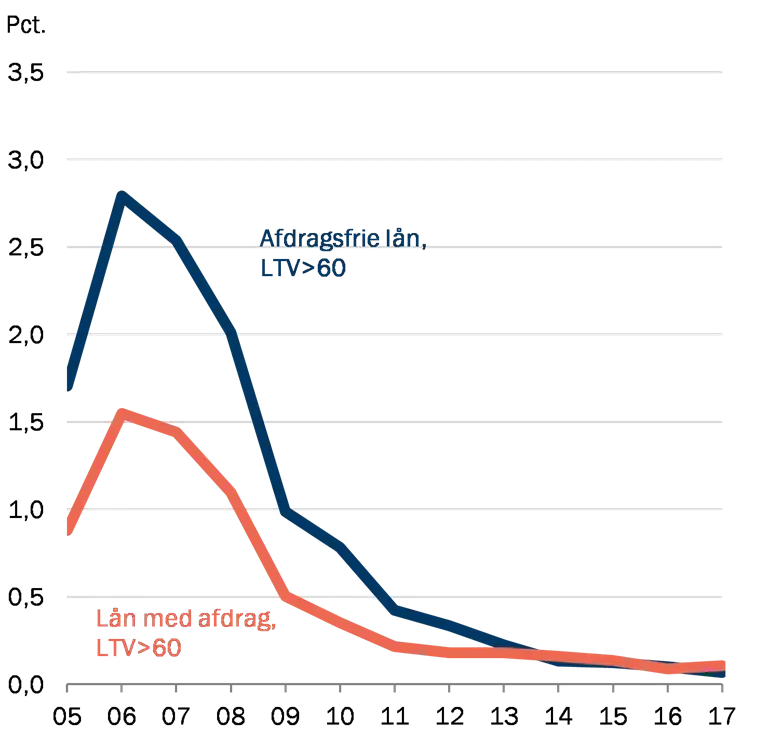

Når boligejere ikke afdrager, vil de alt andet lige have større risiko for at blive teknisk insolvente, fordi gælden ikke løbende nedbringes. Afdragsfrihed gør dermed boligejerne sårbare over for faldende boligpriser. Under Finanskrisen havde afdragsfrie lån også højere misligholdelsesrater end lån med afdrag, jf. figur 6, højre.

| Lav LTV har ikke givet tilstrækkelig forsikring mod tidligere kriser, og under finanskrisen havde boligejere med afdragsfrihed højere misligholdelsesrater |

Figur 6 |

| Udvikling i boliglån, friværdi og belåningsgrad |

Misligholdelsesrater på lån med eller uden afdrag |

|

|

Note: Venstre: Boliglån er den samlede nominelle gæld med pant i boligen. Belåningsgraden tager ikke højde for, at mange realkreditlån i 1980’erne var bevilget på baggrund af obligationer udstedt med lave kuponrenter relativt til den risikofri rente med samme løbetid. Det betød, at konverteringsoptionen reelt var tæt på værdiløs, hvorfor markedsværdien af gælden steg kraftigt, da renterne faldt. De effektive belåningsgrader var derfor betydeligt højere under krisen i 1980’erne og 1990’erne, end grafen viser.

Højre: Data for lån med en belåningsgrad større end 60 pct. Figuren viser, hvor stor en del af de bevilgede lån et givet år, der blev misligholdt på et hvilket som helst tidspunkt efterfølgende. Data for lån med en belåningsgrad på 60 pct. eller mere på belåningstidspunktet. Misligholdelse defineres som et lån i restance i 105 dage eller mere. For 2005-08 er der kun data for lån, der fortsat var aktive i 2009. Tælleren i belåningsgraden udgøres af markedsværdien af realkreditgælden og ikke den nominelle restgæld, fordi der ikke er data før 2009. Figuren går til 2017 som følge af for få misligholdte lån efterfølgende år.

Kilde: Danmarks Nationalbank samt egne beregninger på baggrund af registerdata fra Danmarks Statistik. |

Det Systemiske Risikoråd følger udviklingen nøje

Det Systemiske Risikoråd vurderer, at den aktuelle udvikling i udbredelsen af variabelt forrentede lån med afdragsfrihed giver anledning til opbygning af uadresserede risici. Det er vigtigt, at boligejere, der optager lån med variabel rente og afdragsfrihed, har tilstrækkelig luft i økonomien til at kunne håndtere store rentestigninger. Boligejere med en høj belåningsgrad påtager sig en relativt større sårbarhed over for den fremtidige økonomiske udvikling. Ved at afdrage på boliggælden reduceres denne risiko.

[1] Presset i økonomien bør dæmpes nu, Danmarks Nationalbanken, september 2022.

[2] I perioden 30. december 2020 til 14. september 2022 er renterne på et F1-lån, F3-lån og fastforrentet realkreditlån steget med henholdsvis 2,5, 3,3 og 3,2 procentpoint.

[3] Beregningerne bygger på Nationalbankens Working Paper "Measuring household interest-rate sensitivity in Denmark" af Bech, Hviid og Mikkelsen (2021) med data til og med ultimo 2020, hvilket er de senest tilgængelige data. På dette tidspunkt havde 19 pct. af de danske boligejere med gæld variabelt forrentede lån uden afdrag. Gruppen med de 25 procent af boligejerne med variabelt forrentede lån uden afdrag, der ville blive ramt hårdest af en rentestigning, indeholder 54.000 husholdninger.

[4] Stine Ludvig Bech, Simon Juul Hviid og Jakob Guldbæk Mikkelsen, Measuring household interest-rate sensitivity in Denmark, Danmarks Nationalbank Working Paper, nr. 183, november 2021.

[5] Presset i økonomien bør dæmpes nu, Danmarks Nationalbank, september 2022.

[6] Høj inflation er omvendt ikke nødvendigvis en ulempe for gældsatte boligejere. Det skyldes bl.a., at den nominelle værdi af boligejerens gæld udvandes af høj inflation, og gældens realværdi falder.

[7] Monetary policy decisions, press release ECB, 8. september 2022.

[8] Af bekendtgørelsen om god skik for boligkredit fra 2018 fremgår det, at en boligkreditgiver som udgangspunkt ikke må indgå risikable aftaler om realkreditlån eller realkreditlignende lån med høj belåningsgrad med forbrugere, hvis forbrugeren herved får en høj gældsfaktor. Dette forstås bl.a. således, at boligejere med høj belåningsgrad (LTV>60) og høj gældsfaktor (DTI>4) i udgangspunktet ikke må optage variabelt forrentede lån uden afdrag.

[9] Presset i økonomien bør dæmpes nu, Danmarks Nationalbanken, september 2022.

[10] Realkreditrådets beretninger for 1990 og 1991.