De lave renter kan lede til en hurtig opbygning af systemiske risici

Det generelle renteniveau er faldet betydeligt fra et allerede lavt niveau siden Rådets møde i december. Pengemarkedsrenterne samt renter på korte stats- og realkreditobligationer var medio marts negative. Det ekstraordinært lave renteniveau øger både lånefterspørgslen fra husholdninger og virksomheder og kreditinstitutternes incitament til at låne ud på lempeligere vilkår. Rentefaldet er sket samtidig med fremgang i dansk økonomi, som yderligere stimuleres af bl.a. faldet i oliepriserne i 2014 og en svagere effektiv kronekurs.

Omstændighederne omkring Rådets observation fra september er skærpede. Rådet vedtog en ny observation. Rådet observerer, at forudsætningerne for hurtig opbygning af systemiske finansielle risici er til stede med de ekstraordinært lave renter, særligt hvis de indlejres i forventningerne hos låntagere og kreditinstitutter. Penge- og realkreditinstitutter opfordres til at anvende en tilpas forsigtighed i kreditgivningen i forhold til belåning af fast ejendom, især ved bevilling af lån med variabel rente og afdragsfrihed. Observationen er vedlagt pressemeddelelsen.

Rådet anbefaler erhvervs- og vækstministeren, at den kontracykliske kapitalbuffersats fortsat er 0 pct. Buffersatsen skal fastsættes hvert kvartal. Anbefalingen er baseret på Rådets vurdering af hovedindikatorer, som rækker frem til 3. eller 4. kvartal 2014, og øvrige overvejelser. Metoden er beskrevet i notatet "Den kontracykliske kapitalbuffer", jf. Rådets hjemmeside.

Opfølgning på henstilling om begrænsning af afdragsfrihed

Rådet vurderer, at der med Finanstilsynets pejlemærke for afdragsfrihed i tilsynsdiamanten for realkreditinstitutter er sikret en begrænsning af den samlede mængde af afdragsfrie boliglån ved høje belåningsniveauer fremadrettet. Dermed er første del af Rådets henstilling til regeringen om begrænsning af afdragsfrihed på realkreditlån af 30. september 2014 imødekommet. Pejlemærket gælder fra 2020. Regeringen har ikke som supplement til tilsynsdiamanten fremsat lovforslag om at nedsætte lånegrænsen for afdragsfrie lån som andel af boligens værdi på belåningstidspunktet. Pejlemærket for afdragsfrihed muliggør, at en væsentlig del af låntagerne stadig kan have afdragsfrihed helt ud til realkreditlånegrænsen. Rådet vurderer, at systemiske risici forbundet med afdragsfrihed bliver reduceret med tilsynsdiamanten, men at der fortsat er systemiske risici forbundet med realkreditinstitutternes mulighed for at give afdragsfrihed ved høje belåningsniveauer.[1] Baggrunden for Rådets vurdering er kort forklaret i bilag 1.

Forslaget om at nedsætte lånegrænsen for alle afdragsfrie lån er blevet mere aktuelt nu, da renten er faldet yderligere, siden henstillingen blev fremsat. Afdragsfrihed i kombination med det nu endnu lavere renteniveau giver mulighed for at opbygge høj gæld og alligevel have en meget lav ydelse. Det øger risici for overdreven gældsætning.

Andre emner af relevans for Rådet

På mødet drøftede Rådet en række andre emner, herunder:

- Finanstilsynets undersøgelse af nybevilgede erhvervsudlån. Undersøgelsen viser tegn på små lempelser i kreditvilkårene over for erhvervskunderne som følge af øget konkurrence.

- Fordele og ulemper ved anvendelse af et gearingskrav til kreditinstitutter ud fra et makroprudentielt perspektiv. Professor Peter Løchte Jørgensen, formand for ekspertgruppen om gearingsmål for kreditinstitutter, deltog i drøftelserne.

Henvendelse kan rettes til mail@risikoraad.dk eller Julie Holm Simonsen, pressekoordinator, på 33636022.

[1] Ministeriernes repræsentanter og Finanstilsynets medlemmer har ikke stemmeret i forhold til henstillinger rettet til regeringen.

Bilag 1. Evaluering af opfølgning på henstilling fra Det Systemiske Risikoråd

Rådet fremsatte 30. september 2014 en henstilling til regeringen om begrænsning af afdragsfrihed på realkreditlån. Rådet har modtaget regeringens svar på henstilling om afdragsfrihed. Rådet skal ifølge sin forretningsorden vurdere, "om de handlinger eller udeladelser og begrundelser herfor, som modtagerne har redegjort for, er tilstrækkelige. Hvis en modtager ikke følger en offentliggjort henstilling, skal Rådet offentliggøre en vurdering af, hvilke konsekvenser det har for de systemiske risici."

Rådet vurderer, at der med Finanstilsynets pejlemærke for afdragsfrihed i tilsynsdiamanten er sikret en begrænsning af realkreditinstitutternes afdragsfrie boliglån ved høje belåningsniveauer. Dermed er første del af Rådets henstilling til regeringen imødekommet. Regeringen har ikke imødekommet den anden del af henstillingen om, at der som supplement til tilsynsdiamanten fremsættes lovforslag om at nedsætte lånegrænsen for afdragsfrie lån som andel af boligens værdi på belåningstidspunktet.

Pejlemærket for afdragsfrihed i tilsynsdiamanten for realkreditinstitutter er revideret, siden Rådet vedtog sin henstilling. Det er regeringens opfattelse, at pejlemærket adresserer de aktuelle risici ved afdragsfrihed på en balanceret måde.

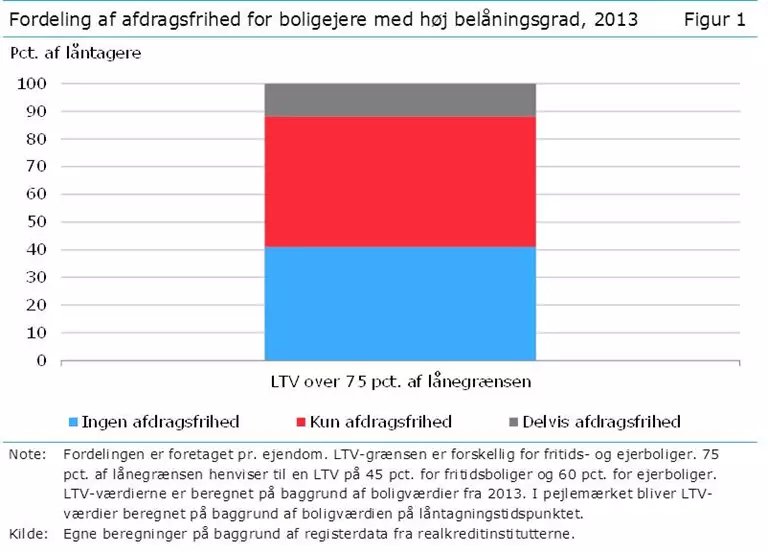

Pejlemærket muliggør, at en væsentlig del af låntagerne stadig kan have afdragsfrihed helt ud til realkreditlånegrænsen. Rådet konstaterer, at boligejere med høj belåningsgrad typisk har optaget lån med enten fuld afdragsfrihed eller ingen afdragsfrihed, jf. figur 1. Det forventer Rådet vil fortsætte, bl.a. som følge af konstruktionen af tilsynsdiamantens pejlemærke.

Rådet forventer, at tilsynsdiamanten vil reducere den samlede mængde afdragsfrie boliglån og få nogle låntagere til hurtigere at opbygge en afstand til lånegrænsen. Rådet vurderer, at en væsentlig andel af låntagerne fortsat vil have afdragsfrihed helt ud til lånegrænsen. Samlet vurderer Rådet, at de systemiske risici forbundet med afdragsfrihed bliver reduceret med tilsynsdiamanten, men at der fortsat er systemiske risici forbundet med realkreditinstitutternes mulighed for at give afdragsfrihed ved høje belåningsniveauer.